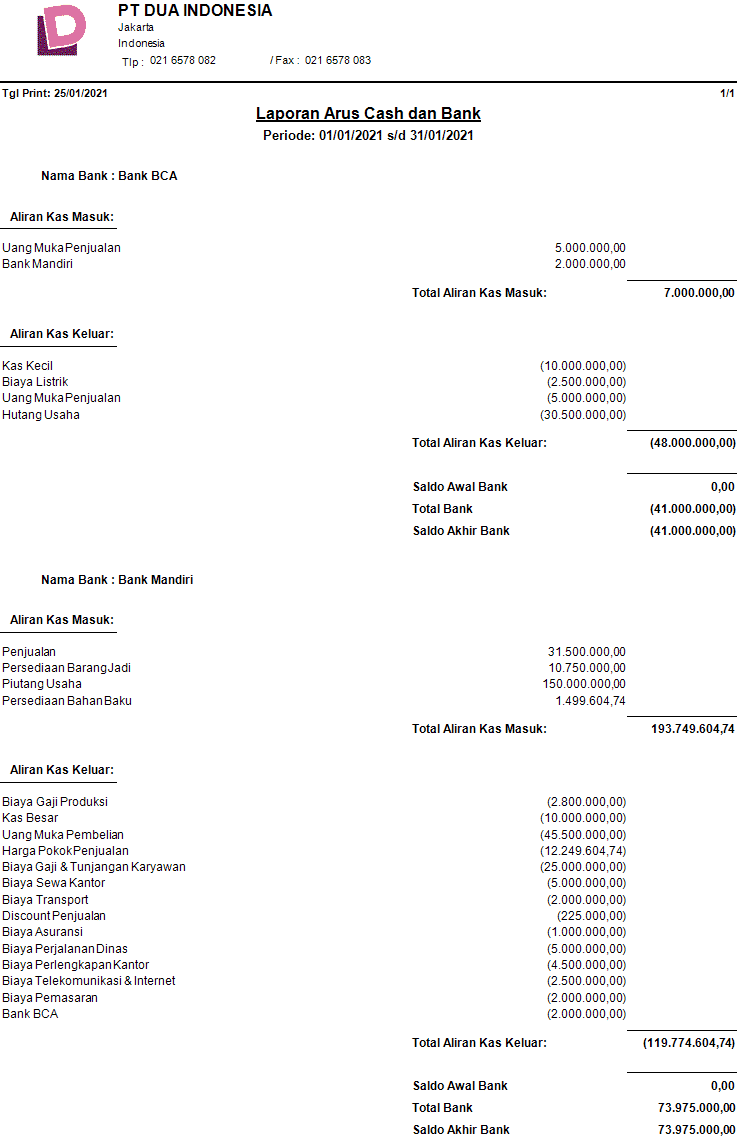

Teori Perdagangan Dan Investasi Internasional

Teori Perdagangan Dan Investasi Internasional – Teori keunggulan monopolistik (Stephen Hymer 1960) menyatakan bahwa perusahaan penanaman modal asing langsung dalam industri oligopolistik memiliki keunggulan teknis dan keunggulan lainnya dibandingkan perusahaan domestik. Defisiensi Pasar Produk dan Faktor (Gua): Pengetahuan yang lebih tinggi memungkinkan perusahaan investasi menghasilkan produk yang menarik bagi konsumen. dibuat di tempat yang sama; Dengan cara ini, perusahaan dapat mengontrol harga jual dan keuntungan perusahaan lokal dari Investasi silang; investasi asing langsung oleh perusahaan oligopoli di negara asal mereka sebagai tindakan defensif. SAP 4 Bis Int 08/09 di Sekarbumi

IPLC Follow-the-Leader Theory (Knickerbox): Jika perusahaan pemimpin/oligopoli memasuki pasar, perusahaan lain mengikuti Teori Internalisasi; perluasan teori pasar sempurna: untuk mendapatkan pengembalian investasi yang lebih tinggi, perusahaan mentransfer pengetahuannya yang lebih tinggi ke afiliasi asing daripada menjualnya di pasar bebas Teori produksi eklektik (Dunning): tiga jenis keuntungan bagi perusahaan untuk berinvestasi luar negeri: keunikan kepemilikan, internalisasi, dan kekhususan lokasi. SAP 4 Bis Int 08/09 di Sekarbumi

Teori Perdagangan Dan Investasi Internasional

Perdagangan Internasional dan Penanaman Modal Asing (Foreign Investment) Perdagangan Internasional (Ekspor-Impor) Penanaman Modal Asing adalah ikatan atau kewajiban modal yang ditanamkan di luar negeri dengan harapan memperoleh keuntungan. ) SAP 4 Bis Int 08/09 di Sekarbumi

Perdagangan Dan Investasi Dalam Bisnis Internasional

A.tarif: pajak atas barang impor untuk menaikkan harga guna mengurangi persaingan dari produsen lokal atau untuk merangsang produksi lokal. bea) jumlah tetap yang dibebankan pada unit fisik barang impor a.3 Bea komposit: kombinasi pajak khusus dan pajak ad valorem a.4 pajak variabel: pajak impor tetap pada perbedaan antara harga pasar dunia dan harga yang didukung oleh pemerintah daerah SAP 4 Bis Int 08/09 di Sekarbumi

Baca juga: 8 Provinsi Pada Awal Kemerdekaan

B. Hambatan nontarif: segala bentuk diskriminasi terhadap impor selain bea masuk b.1 kuota: membatasi jumlah jenis impor tertentu b.2 hambatan ekspor sukarela kuota ekspor yang dikenakan oleh negara pengekspor b. dan negara pengimpor menetapkan kuota impor atau ekspor yang harus diterima setiap negara untuk barang tertentu b.2.2 Hambatan non kuantitatif a) Keterlibatan langsung pemerintah b. kepabeanan dan prosedur administrasi lainnya; standar c (kesehatan, keselamatan dan kualitas produk) SAP 4 Bis Int 08/09 A Sekarbumi

SAP Int Business Reasons for Implementing Trade Restrictions National defence f Sanksi yang dikenakan pada suatu negara untuk bertindak sesukanya g Perlindungan industri baru (newly emerging industries) h Perlindungan tenaga kerja domestik dari tenaga kerja asing yang murah Biaya penelitian / persaingan yang adil Tindakan operasi (karena f, g, h) sejak tahun 1992, PBB telah memberlakukan 70X sanksi terhadap Kuba, Irak, Libya, Korea Utara, Iran, dan Myanmar. akses ke teknologi yang lebih tinggi, harga bahan mentah yang lebih rendah, pajak yang lebih rendah, atau biaya tenaga kerja yang lebih rendah. SAP 4 Bis Int 08/09 Secarbumide Secarbumide

. Dumping: menjual produk ke luar negeri dengan harga di bawah biaya produksi, harga pasar domestik, atau harga negara ketiga. Subsidi: Kontribusi keuangan yang diberikan secara langsung atau tidak langsung oleh pemerintah tanpa pengembalian keuntungan, termasuk subsidi, perlakuan pajak preferensial, dan asumsi pemerintah tentang bisnis normal. biaya Countervailing duty: pajak impor tambahan atas impor yang mendapat manfaat dari subsidi ekspor SAP 4 Bis Int 08/09 A Sekarbumi

Baca juga: Apa Arti Dari Global Warming

Bab 9 Perdagangan Internasional

10 Jenis dumping lainnya Social dumping: persaingan tidak adil karena tenaga kerja yang lebih murah dan kondisi kerja yang buruk Pembuangan lingkungan: persaingan tidak sehat karena peraturan lingkungan setempat tidak seketat di negara lain. dumping: persaingan tidak sehat karena membantu perusahaan lokal tax dumping: perbedaan pajak antar perusahaan SAP 4 Bis Int 08/09 A Sekarbumi

11 Referensi Honey, Donald et al., International Business: The Challenge of Global Competition, 10 ed 2006. Bab 2 dan 3 p. Bukit, Charles. Bisnis Internasional: Bersaing di Pasar Global. McGrawHill 7th ed.2008.bab 6-7 SAP 4 Bis Int 08/09 A Sekarbumi

Agar situs web ini berfungsi, kami merekam data pengguna dan membaginya dengan pemroses. Untuk menggunakan situs web ini, Anda harus menerima kebijakan privasi kami, termasuk Kebijakan Cookie SAP 4 Bis Int 09/10 Jenis Perdagangan Internasional Jenis Investasi Internasional Jenis Pembatasan Perdagangan Alasan Penerapan Pembatasan/Pembatasan Jenis Dumping Lainnya Ananda Sekarbumi

Baca juga: Kondisi Ekonomi Indonesia Saat Ini 2020

SAP 4 Bis Int 09/10 Perdagangan Internasional (Ekspor-Impor) Penanaman Modal Asing Komitmen atau komitmen modal yang ditanamkan di luar negeri dengan harapan keuntungan. (Dalam SAP 5) ) Ananda Sekarbumi

Keunggulan Komparatif: Definisi, Asumsi, Contoh, Kritik

SAP 4 Bis Int 09/10 Teori Keuntungan Kepemilikan: Perusahaan yang memiliki aset berharga dengan keunggulan kompetitif internal dapat menggunakan keunggulan ini untuk memasuki pasar luar negeri melalui Teori Internalisasi FDI: Menjelaskan perusahaan yang memperluas bisnis Anda dengan menghitung biaya transaksi. Jika biaya transaksi di dalam negeri tinggi, manufaktur di luar negeri lebih menguntungkan Teori internalisasi Ananda Sekarbumi; Perpanjangan dari teori pasar yang tidak sempurna: untuk mendapatkan pengembalian investasi yang lebih tinggi, perusahaan mentransfer pendidikan tingginya ke afiliasi asing alih-alih menjualnya di pasar terbuka.

SAP 4 Bis Int 09/10 Dunning Eclectic Theories (John Dunning): Agar perusahaan dapat berinvestasi di luar negeri, mereka harus memiliki tiga keunggulan berbeda: kepemilikan tunggal, lokasi domestik dan tunggal. – teori keunggulan monopoli (Stephen Hymer 1960) investasi asing langsung oleh perusahaan dalam industri oligopolistik yang memiliki keunggulan teknis dan keunggulan lainnya dibandingkan perusahaan domestik Ananda Sekarbumi

Baca juga: Perkembangan Janin Usia 33 34 Minggu

SAP 4 Bis Int 09/10 Ketidaksempurnaan produk dan faktor produksi di pasar (Caves): pendidikan tinggi memungkinkan perusahaan investasi menghasilkan produk yang menarik konsumen seperti produksi lokal; Dengan demikian, perusahaan dapat mengontrol harga jual dan dapat lebih tinggi dari penyertaan silang perusahaan lokal; investasi asing langsung oleh perusahaan oligopoli di negara asal mereka sebagai tindakan defensif. Ananda Sekarbumi

SAP 4 Bis Int 09/10 Ikuti Teori Pemimpin (Knickerboxer): Jika perusahaan terkemuka / oligopoli memasuki pasar, perusahaan lain mengikuti teori siklus hidup produk internasional: siklus produk adalah periode pertumbuhan awal, periode puncak dan saturasi periode. Jika produk perusahaan telah mencapai kejenuhan di pasar domestik, perusahaan masih dapat mencari peluang penjualan di negara lain yang pasarnya sedang berkembang. Ananda Sekarbumi

Dhiani Dyahjatmayanti, S.tp., M.b.a.

SAP 4 Bis Int 09/10 a.tariff: pajak atas barang impor dalam rangka menaikkan harga guna mengurangi persaingan produsen lokal atau merangsang produksi lokal a.1 bea cukai ad valorem pajak impor dipungut sebagai persentase dari nilai tagihan barang impor a. . 2 bea spesifik adalah jumlah yang tetap per unit fisik barang impor a.3 bea gabungan: kombinasi pajak spesifik dan ad valorem a.4 pajak variabel: pajak impor yang berasal dari selisih harga pasar dunia dan harga internasional Pemda Ananda Sekarbumi

SAP 4 Bis Int 09/10 hal. Hambatan non-tarif: segala bentuk diskriminasi terhadap impor selain bea masuk b.1 kuota: pembatasan pada jenis impor tertentu b.2 hambatan ekspor sukarela yang diberlakukan oleh negara pengekspor kuota ekspor b.2.1 Kesepakatan formal antara eksportir tentang persetujuan pemasaran dan b .2.2 Hambatan Non Kuantitatif a) Keterlibatan langsung pemerintah b. kepabeanan dan prosedur administrasi lainnya; c standar (kesehatan, keamanan dan kualitas produk) oleh Ananda Sekarbumi

SAP Int Business ALASAN MENGGUNAKAN PEMBATASAN PERDAGANGAN (1/2) SAP 4 Bis Int 09/10 1.Pertahanan nasional 2.Sanksi diberlakukan untuk memaksa suatu negara bertindak sesukanya 3.Perlindungan terhadap industri yang sedang berkembang (industri anak) 4. Nasional pertahanan murah tenaga kerja asing 5. Pajak alam/persaingan yang adil 6. Pembalasan (untuk 2, 3, 4) Ananda Sekarbumi PBB Sejak 1992 Kuba, Irak, Libya, Korea Utara, Iran, Myanmar 70X sanksi. Tarif Ilmiah : Bea impor digunakan untuk “mengadilankan” barang-barang yang diproduksi di dalam negeri karena pesaing asing mungkin memiliki teknologi yang lebih tinggi, harga bahan baku yang lebih rendah, pajak yang lebih rendah, atau biaya tenaga kerja yang lebih rendah.

SAP 4 Bis Int 09/10 7.Dumping: menjual produk ke luar negeri dengan harga di bawah biaya produksi, harga pasar dalam negeri atau harga negara ketiga 8.Subsidi: kontribusi keuangan yang diberikan langsung atau tidak langsung oleh pemerintah tanpa imbalan imbalan apapun. , termasuk subsidi, perlakuan pajak preferensial dan asumsi pemerintah atas biaya perdagangan normal 9. Bea balik – pajak impor tambahan atas impor yang mendapat manfaat dari subsidi ekspor Ananda Sekarbumi

Perekonomian Nasional Dan Internasional Dalam Kerangka Agregat Demand Dan Supply (perspektif Teori)

12 Jenis dumping lainnya SAP 4 Bis Int 09/10 Social dumping: persaingan tidak sehat karena tenaga kerja yang lebih murah dan kondisi kerja yang buruk Pembuangan lingkungan: persaingan tidak sehat karena peraturan lingkungan setempat tidak seketat di negara lain. rendahnya penjaminan aset bank Cultural dumping: persaingan tidak sehat karena menguntungkan perusahaan lokal Tax dumping: corporate tax differential Ananda Sekarbumi

13 Referensi SAP 4 Bis Int 09/10 Ball, Donald et al Bisnis internasional: tantangan persaingan global. 11. NY : McGraw Hill, 2008. bab 2 dan 3 hal. 74-94 Griffin dan Pustay. Bisnis internasional. Edisi ke-6, New York: Pearson, 2010. Bab 6 Hill, Charles. Bisnis Internasional: Bersaing di Pasar Global. NY : McGrawHill 7th ed.2009.bab 6-7 Ananda Sekarbumi

Agar situs web ini berfungsi, kami merekam data pengguna dan membaginya dengan pemroses. Untuk menggunakan situs web ini, Anda harus menyetujui Kebijakan Privasi kami

Baca juga: Jelaskan Perbedaan Antara Novel Dan Cerpen