Perkembangan Ekonomi Syariah Di Indonesia

Perkembangan Ekonomi Syariah Di Indonesia – RANDY TRIANTO/ ABEN AVLIA RAHMAN/ ANISA RAHMA NURHAYANI/ MUHAMMAD AZMI ZAIN VIDODO/ AVIDA ZULFIANA D / SITI HABIBA/ AFIF ADHYATMA/ ABDULMALIC KARIM AMRULLOH/

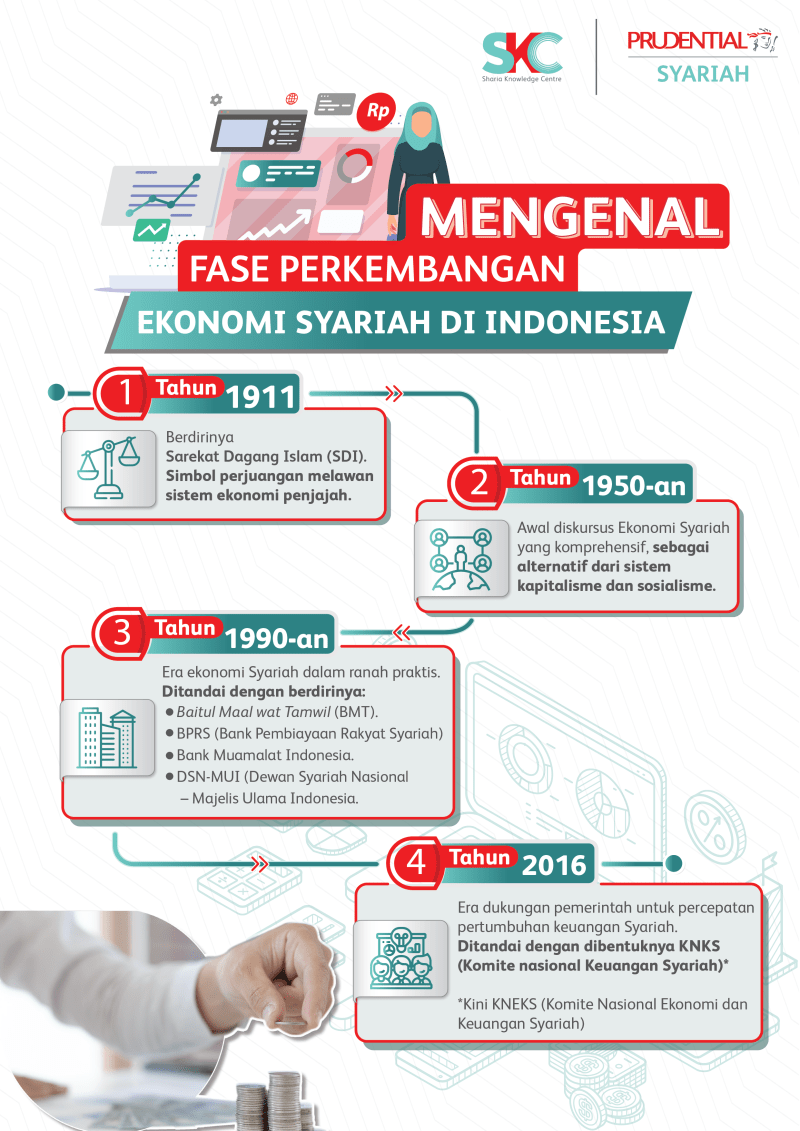

Selama tiga puluh tahun ini, ekonomi Islam telah membuat kemajuan pesat baik dalam studi akademis di universitas maupun dalam praktiknya. Ekonomi Islam telah dikembangkan sebagai bentuk pendidikan baik di beberapa universitas di negara-negara Muslim maupun di negara-negara Barat seperti Amerika Serikat, Inggris, Australia, dll. Dalam praktiknya, ekonomi Islam berkembang dalam bentuk bank dan lembaga Islam non-perbankan lainnya. Hingga saat ini, perbankan syariah dan lembaga keuangan lainnya telah tersebar di 75 negara, termasuk negara Barat (WASPADA online). Di Indonesia, perkembangan kajian dan penerapan ekonomi Islam juga mengalami kemajuan pesat. Ekonomi Islam diajarkan di beberapa universitas negeri dan swasta. Perkembangan ekonomi syariah semakin pesat sejak berdirinya Bank Muamalat pada tahun 2010. Berbagai undang-undang yang mendukung sistem ekonomi dicatat, termasuk UU No. 1. 7 tahun untuk kegiatan perbankan sebagaimana telah diubah tahun 1998 dengan undang-undang no. 10 dan 1999 dengan undang-undang no. 23 tentang Bank Indonesia. Bahkan mendapat dukungan langsung dari Wakil Presiden RI Yusuf Kalla. Sejarah Pendiriannya Sebenarnya, praktik dan pemikiran ilmu ekonomi yang berlandaskan Islam memiliki sejarah yang sangat panjang. Sekitar tahun 1911 berdirilah organisasi serikat buruh islami yang dibentuk oleh para tokoh atau cendekiawan muslim pada masa itu, dan ekonomi islami ini telah sesuai dengan petunjuk seluruh umat islam di dunia, yaitu dalam al-Qur’an yang mengatakan bahwa jika kamu sembuh

Perkembangan Ekonomi Syariah Di Indonesia

Bank syariah adalah bank yang dalam kegiatannya; baik penggalangan dana maupun pengiriman uang, pembayaran dan gaji sesuai dengan prinsip syariah. Produk Perbankan Syariah: Al-Wadiyya Al-Muyaraka Al-Mudharaba Bayal Murabah Al-Ijarah Al-Wakalah Al-Kafala Al-Hawala Ar-Rahn Salam Pengecualian

Badan Pengawas Obat Dan Makanan

Definisi UN Baitul Maal dan Tamwil (UN) adalah lembaga yang terdiri dari dua istilah yaitu Baitul Maal dan Baitul Tamwil. Baitulmaal berfokus pada upaya penggalangan dana dan penyaluran dana non-komersial seperti zakat, infaq dan sadaqah. Mengenai Baitul-Tamwil sebagai perusahaan penggalangan dana dan distribusi bisnis. Prinsip dasar BMT menurut Ridwan (2004) yaitu: Iman dan taqwa kepada Allah SWT. Integrasi (kaffa), yaitu nilai-nilai moral, membimbing dan memajukan moral dan etika yang dinamis, aktif, berpikiran maju, berbudi luhur dan berkarakter. kerabat (kooperatif). Bersama. Profesionalisme kemandirian. Ketekunan, kesinambungan, kesinambungan/kegigihan tanpa berhenti atau menyerah. Ciri umum BMT menurut Ridwon (2004) antara lain: Berwirausaha, mencari keuntungan bersama, meningkatkan keuntungan ekonomi bagi anggota dan lingkungannya. Bukan lembaga sosial tapi bisa menggunakan zakat, sedekah dan sedekah untuk kesejahteraan orang banyak. Itu tumbuh dari bawah ke atas, berdasarkan partisipasi masyarakat sekitar. Itu milik komunitas BMT yang lebih rendah dan lebih rendah dan bukan milik siapa pun atau orang luar dari komunitas itu.

Berwirausaha, mencari keuntungan bersama, meningkatkan keuntungan ekonomi bagi anggota dan lingkungannya. Bukan lembaga sosial tapi bisa menggunakan zakat, sedekah dan sedekah untuk kesejahteraan orang banyak. Itu tumbuh dari bawah ke atas, berdasarkan partisipasi masyarakat sekitar. Itu milik komunitas BMT yang lebih rendah dan lebih rendah dan bukan milik siapa pun atau orang luar dari komunitas itu. Pendirian dan modal PBB: setidaknya dua puluh orang. Seorang pendiri tidak boleh memiliki hubungan keluarga vertikal dan horizontal satu kali dengan yang lain. Sedikitnya 70% anggota pendiri tinggal di dekat wilayah kerja PBB. Pendiri dapat diikutsertakan pada tahun-tahun berikutnya jika disetujui oleh rapat pendiri. Modal PBB terdiri dari: Deposit Tetap (SD), yang didefinisikan sebagai jumlah yang sama untuk semua anggota. Deposito Berjangka Khusus (SPK), yaitu yaitu deposito berjangka yang secara khusus dimaksudkan untuk memperoleh sejumlah modal awal agar BMT dapat mempersiapkan diri untuk pendirian dan memulai operasi.

6 Saat mendirikan BMT, para pendiri dapat menyetujui untuk mengumpulkan uang dalam waktu empat bulan sejak berakhirnya kontrak: setidaknya 75 juta untuk wilayah JABOTABEK. Rp. Minimal 50 juta IDR untuk Zona Provinsi Tengah. Minimal Rp 30 juta untuk wilayah metropolitan/perkotaan. Minimal Rp 20 juta untuk wilayah ibu kota kecamatan. Setidaknya Rp 15 juta untuk kecamatan. Anggota BMT adalah: anggota pendiri BMT, yaitu anggota yang membayar simpanan pokok, simpanan wajib, dan simpanan pokok khusus yang besarnya tidak kurang dari 4% dari jumlah modal awal BMT. Anggota biasa, mis. yaitu anggota membayar simpanan pokok dan wajib. Calon anggota, yaitu. yang menggunakan jasa BMT tetapi belum membayar simpanan pokok dan wajib. Anggota Kehormatan adalah mereka yang secara moral dan material tertarik untuk ikut serta dalam pembangunan PBB, tetapi tidak dapat berpartisipasi penuh sebagai anggota PBB.

Pegadaian Syariah (Ar-Rahn) memegang salah satu aset peminjam sebagai jaminan atas pinjaman tersebut. Barang sitaan memiliki nilai ekonomis. Dasar Hukum Pegadaian Islam : Al-Qur’an. Ayat-ayat Alquran yang dapat dijadikan dasar hukum akad hipotek QS. Al-Baqarah 283: As-Sunnat H.R. Bukhori no. 1926, al-Buyu dan Kitab Muslim. Aisyah r.a. Dia berkata: “Utusan Tuhan membeli makanan dari seorang Yahudi dan memberinya baju besi modern.” HR Bukhari no. 1927, Kitab al-Buyu, Ahmad, Nasa’i dan Ibnu Majah. Fatwa HR Syafi’i dan Darukutni Ijma’a Dewan Syariah Nasional No. 25/DSN-MUI/III/2002 Rahn dan Arkon serta Fatwa Dewan Syariah Nasional no. 26/DSN-MUI/III/2002 Rahn dan Arkon serta syarat-syarat transaksi gadai.

Ikatan Ahli Ekonomi Islam (iaei) Bahas Peran Wanita Dalam Ekonomi Syariah Di Masa Pandemi.

Ijab Qabul (sighat) وكل ما جاز بيعه جاز رحنه Artinya: “Segala sesuatu yang boleh dijual dapat digadaikan.” Orang yang Bernegosiasi (Akid) Syarat-syarat Transaksi Gadai yaitu Rohin (pemberi gadai) dan Murtahin (pemberi gadai) harus sudah cukup umur dan berakal sehat serta atas kehendak sendiri. Tersedianya Barang Gadai (Marhun) Syarat-syarat yang harus dipenuhi agar barang gadai dapat digadaikan adalah dapat diserahkan, menguntungkan, sah menjadi milik penggadai, jelas dan tidak digabungkan dengan yang lain. Properti. , dikuasai oleh Rahin, dan harta kekayaan yang dimiliki oleh Rahin adalah tetap atau bergerak. Dengan demikian, barang yang tidak dapat diperdagangkan tidak dapat diagunkan. Utang (Marhun Bih) Menurut ulama Syafiya, syarat-syarat utang yang dapat dijadikan dasar gadai adalah bentuk utang yang masih dipakai, utang itu harus bersifat umum. asal. Utang itu harus jelas dan diketahui Raheen dan Murtahin Muhammad Nawawi Al-Jawi, Qut Al-Habib Al-Gharib Tausyeh ‘Ala Fath al-Qarib Al-Mujib, (Jakarta: Dar Al-Kutub Al-Islamiyah, 2002) setelahnya. Yahya bin Sirifuddin, Minhaj al-Talibin, (Beirut-Lebanon, Dar al-Fiker, 2005) 115 hal.

Manfaat yang dapat diperoleh dari pegadaian syariah, jika berlaku bagi bank dan nasabah, adalah: Mencegah nasabah dari kecerobohan dan mempermainkan pilihan pembiayaan bank. Yakinkan kembali semua deposan dan pemegang simpanan bahwa dana tidak hilang begitu saja jika peminjam gagal bayar karena aset atau benda (kewajiban) ada di bank. Jika celah dalam mekanisme KPR diterapkan, tentunya akan membantu saudara-saudara kita yang memiliki masalah keuangan, terutama di daerah. Dana tersedia bagi nasabah melalui prosedur yang relatif lebih sederhana dan dalam waktu yang lebih cepat, terutama dibandingkan dengan pinjaman bank. Perkembangan Pegadaian Syariah di Indonesia Pegadaian syariah muncul terutama dari perkembangan dan keberhasilan lembaga keuangan syariah. Selain itu, juga didasari oleh kebutuhan masyarakat Indonesia untuk membuat pegadaian yang menerapkan prinsip syariah. Pegadaian Syariah Devi Sartika di Jakarta merupakan salah satu Pegadaian Syariah pertama di Indonesia. Kehadiran pegadaian syariah sebagai salah satu cabang lembaga keuangan resmi Perum Pegadaian di Indonesia cukup menggembirakan. Pegadaian syariah wajib memberikan pembiayaannya dalam bentuk pinjaman kepada orang yang membutuhkan berdasarkan UU Gadai.

Asuransi pada awal berdirinya adalah sebuah kelompok yang bertujuan untuk menyelenggarakan aplikasi untuk meringankan beban keuangan orang lain dan menghindari masalah pendanaan. Asuransi adalah mekanisme untuk melindungi tertanggung terhadap risiko di masa depan. Tertanggung menerima ganti kerugian antara penanggung dan tertanggung, dan tertanggung harus membayar sejumlah premi kepada penanggung Manfaat Asuransi : Memberikan rasa aman dan terlindungi. Polis asuransi memberikan rasa aman terhadap risiko atau kerugian yang mungkin menimpa pemegangnya. alokasi biaya dan manfaat yang adil. Asas keadilan diperhitungkan secara cermat untuk menentukan jumlah pertanggungan dan premi yang harus dibayarkan kepada tertanggung. Polis asuransi dapat digunakan sebagai jaminan pinjaman. Berfungsi sebagai sumber tabungan dan pendapatan. Setiap bonus yang dibayarkan ada hubungannya dengan tabungan. Penjamin memperhatikan persentase hadiah yang diberikan dan hadiah sesuai dengan kontrak. Alat alokasi risiko (transfer risiko). Risiko yang harus ditanggung oleh tertanggung juga ditanggung oleh penanggung dengan imbalan sejumlah premi tertentu berdasarkan harga pertanggungan.

Asuransi dalam bahasa arab biasa disebut dengan at-takaful yang artinya pertanggungan bersama atau mutual. Larangan syariah menurut Dewan Syariah Nasional (DSN) dan Majelis Ulama Indonesia (MUI) adalah upaya untuk melindungi dan saling membantu di antara banyak orang/negara dalam berinvestasi properti dan/atau aset. berupa menanggung risiko tertentu melalui suatu akad (janji) yang sesuai dengan syariah. Larangan syariah tanpa unsur riba, garor dan maisir dibingkai secara syariah yang ditujukan untuk kesejahteraan umat Islam dan masyarakat pada umumnya, yang dilakukan hanya untuk meringankan beban satu sama lain. niat dan harapan saja. untuk kesejahteraan manusia dan keridhaan Allah SWT. Jika transfer risiko terjadi pada asuransi tradisional.

Bi Raih Penghargaan Internasional Dalam Pengembangan Ekonomi Syariah Dunia

Perkembangan asuransi syariah di indonesia, perkembangan reksadana syariah di indonesia, perkembangan fintech syariah di indonesia, perkembangan hukum ekonomi syariah, perkembangan saham syariah di indonesia, perkembangan investasi syariah di indonesia, makalah perkembangan ekonomi syariah di indonesia, sejarah perkembangan ekonomi syariah, perkembangan ekonomi di indonesia, perkembangan perbankan syariah di indonesia, perkembangan ekonomi syariah, perkembangan ekonomi syariah di dunia

Baca juga: Dampak Positif Dan Negatif Teknologi