Penjualan Cicilan Akuntansi Keuangan Lanjutan

Penjualan Cicilan Akuntansi Keuangan Lanjutan – Contoh Masalah Penjualan Tinggi dalam Angsuran Akuntansi Keuangan – MASALAH BUDAYA PT ABADI menjual produknya sebagian. Pada Juni 2007, penjualan saham dihentikan.

Bagian Penjualan Bagian penjualan adalah penjualan di mana diskon biasanya diambil dan sisanya ditawarkan secara mencicil. Ini mungkin bagian dari penjualan.

Penjualan Cicilan Akuntansi Keuangan Lanjutan

MASALAH Karmila membuka usaha notaris. Transaksi yang terjadi pada bulan April adalah sebagai berikut: Pada tanggal 2 April, Carmilla menginvestasikan uangnya yaitu.

Jual Akl Akuntansi Keuangan Lanjutan Terbaru

MASALAH BUDAYA PT ABADI menjual sebagian produknya. Pada bulan Juni 2007 penjualan saham yang dilakukan pada tanggal 1 Januari 2006 diakhiri dengan 24 saham. Informasi mengenai suku cadang yang dihentikan produksinya: * Diskon Rp. 5.000.000 * Harga Utama Rp. 4.000.000 * 20% laba kotor. * Diskon Rp. 1 juta * Diterima Rp. 2.500.000. * Estimasi nilai realisasi bersih atau nilai pasar dari barang yang dipulihkan adalah Rp. 3.000.000,- Diwajibkan membuat jurnal untuk mengakui laba pada saat penjualan dan laba diakui pada saat aset tetap diperoleh kembali dengan menggunakan metode laba secara keseluruhan. Catat keuntungan yang diakui pada saat penjualan dan keuntungan pemulihan aset dengan metode alokasi laba yang diakui.

Baca juga: Pelaksanaan Pemilu Pada Masa Orde Baru

Jumlah total penjualan dalam Rp. 5.000.000 – Total Harga Rp. 4.000.000 – Hasil penjualan Rp. 1.000.000 – Uang Muka Rp. 1.000.000 – Best Parts Rp. 4.000.000 – Pokok dipotong dari Rp. Keuntungan pengembalian properti Rp 1.500.000,-

Metode realisasi laba diakui sepenuhnya Kapan Uraian Penjualan Kredit Debit Kas Piutang Usaha Laba atas penjualan barang 20.000.000 25.000.000 4.000.000 1.000.000 Pengembalian uang yang diterima 3.000.000 1,50

Metode laba ditentukan sebagai persentase % laba kotor = 1.000.000/5.000.000 x 100% = 20% Laba realisasi = 3.500.000 x 20% = 700.000 (laba penjualan) Selisih = laba 0,0,0,0 ,0,0,0 ,01, 1.000.000, – (-) Saham yang tersedia Rp. 4.000.000,- Jumlah awal yang dibayarkan adalah Rp. 2.500.000 – Cari emf Rp. 300.000,- (-) Perpustakaan Rp. 1.200.000,- Nilai pasar properti tersebut adalah Rp. 3.000.000,- (-) Pendapatan dari properti Rp. 1.800.000

Baca juga: Teks Proklamasi Kemerdekaan Ri 1945

E Learning Itb Aas Indonesia

Metode Jurnal Pendapatan diakui berdasarkan ekuitas Saat diterima Pembelian kas yang belum direalisasi Pendapatan Persediaan 1.000.000 4.000.000 Pendapatan Retur Penjualan Pendapatan Retur 2.300.000 1.500.000 700.000

Masalah terpecahkan Pada tanggal 1 September 2005, PT Graha Property menjual 10 rumah dengan harga dasar Rp. 300.000.000,00 dan menjualnya seharga Rp. 400.000.000,00 ditambah bunga 10% per tahun. Dividen dibayarkan setiap semester (6 bulan) selama 5 tahun atau 10 semester (10 bagian), pembayaran awal 20% dan bunga dihitung dari sisa pinjaman. Wajib: Buat jadwal pembayaran. Post pembelian saham dengan asumsi penggunaan metode laba kotor diakui pada saat penjualan dan metode laba kotor diakui menurut penerimaan kas.

JADWAL DISTRIBUSI (RIBU RP) HAK CIPTA TANGGAL PEMASANGAN 1 MRT (630.000 IX 1 MRT) MRT 033.000 Ix 1, 8.000.000 Ix 1.880.000

Baca juga: Pemilah Sampah Organik Dan Anorganik

Metode laba kotor diakui pada saat informasi transaksi penjualan ada di jurnal 1. Tanggal penjualan 1 05 September: 10 x Rp. 400.000 = 4.000.000 Kemajuan 20% = 800.000 HP Rumah: 10 x IDR 300,00 = 3.000,00 = 3.000,00 Piutang 3.200.000 Rumah 3.000 g An) 4/12 x 10% x 3.000 = 600 Tanggal Penutupan Akun dan Bunga 6 1035 6 1035 dalam Penjualan 1.000.000 Pendapatan dari 106.667 Keuntungan dan Kerugian Umum 1.6706 Januari 1.6706 Pendapatan dari bunga masuk pertama 2005 Intensitas 106.667 5. Dosis akhir Maret 1 060.000 / 1020.000 / 1080.000 / 10801 September 1020, 10.01. 000 / 105.080 , 5 September 1.6700 bulan bunga x 10% p.a. x (3.200.000 – 320.000) = 144.000 kas 464.000 penerimaan dari dosis 320.000 04 Desember 2014 pendapatan bunga 144.000 x (3.200.000 – 640.000 bunga 85,33) = 85,33 85, 333 833.300 85,000

Pengaruh Uang Muka Dan Lama Angsuran Terhadap Penjualan Motor Honda Pada Dealer Honda Nyapah Kecamatan Walantaka

Metode laba diakui sebagai persentase penerimaan kas dari akumulasi informasi perdagangan selama 4 bulan (1 September s/d 31 Desember 05) 4/12 x 10% x 3.200.000 = 106.667 b. Perubahan LKBD atau laba realisasi bruto (LKD) % laba bruto: 1.000.000 x 100% = 25% 4.000.000 Penerimaan kas tahun 2005 sebesar Rp 800.000.000 (uang muka). Jadi, LKD Th.2005 25% x RP 800 juta = RP 200 juta bunga bunga 106.667 bunga 106.667 LKBD 200.000 LKD 200.000 LKD 3.607 Majalah, dosen 3 06, 200.000 LKD, 60.600 dan 200.000 LKD 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 3 3

4. Mengembalikan kalender untuk 1 Jan 06: Mengembalikan entri bunga untuk tahun berikutnya. Pendapatan dari 2005 106.667 5. Pembayaran Dosis Kedaluwarsa 1 Maret 060.000 / 1020.000 / 105.5.5.5.000 / 50.0008 06 September Biaya = 320.000 Bunga 6 Bulan x 10% – 0,0,003 Penghasilan x 10% per tahun 060.000 00,00,000,000,000,000,000,000,000,000,000,000,000,000,000 Per tahun, 20,40,00,000,000,000 bunga x 10% p.a., 20,00,00,000 bunga x 10% p.a. Piutang Kas 30002 144.000

A. AJP dengan bunga akrual untuk jangka waktu 4 bulan (1 September s/d 31 Desember 06) 7. AJP sejak 31 Desember 2006 a. Bunga akrual AJP selama 4 bulan (1 Sep s/d 31 Des 06) 4/12 x 10% x (3.200.000-640.000) = 85.333 b. Perubahan penerimaan kas LKBD tahun 2006 menjadi Rp 64.000.000 (bagian I dan II). Jadi LKD TH.2006 adalah 25% x Rp640.000.000 = Rp. 160.000.000 Piutang Bunga 85.333 Bunga 85.333 Lkd 160.000 Lkd 160.000 Lkd 8.3. Lkd 8. TANDA CLOSE LOCD 12 MECH 07. 245.333 9. Kembali Jan 24 Bunga tersedia untuk tahun depan. Pendapatan bunga 2006 85.333 85.333 85.333 Piutang bunga 85.333

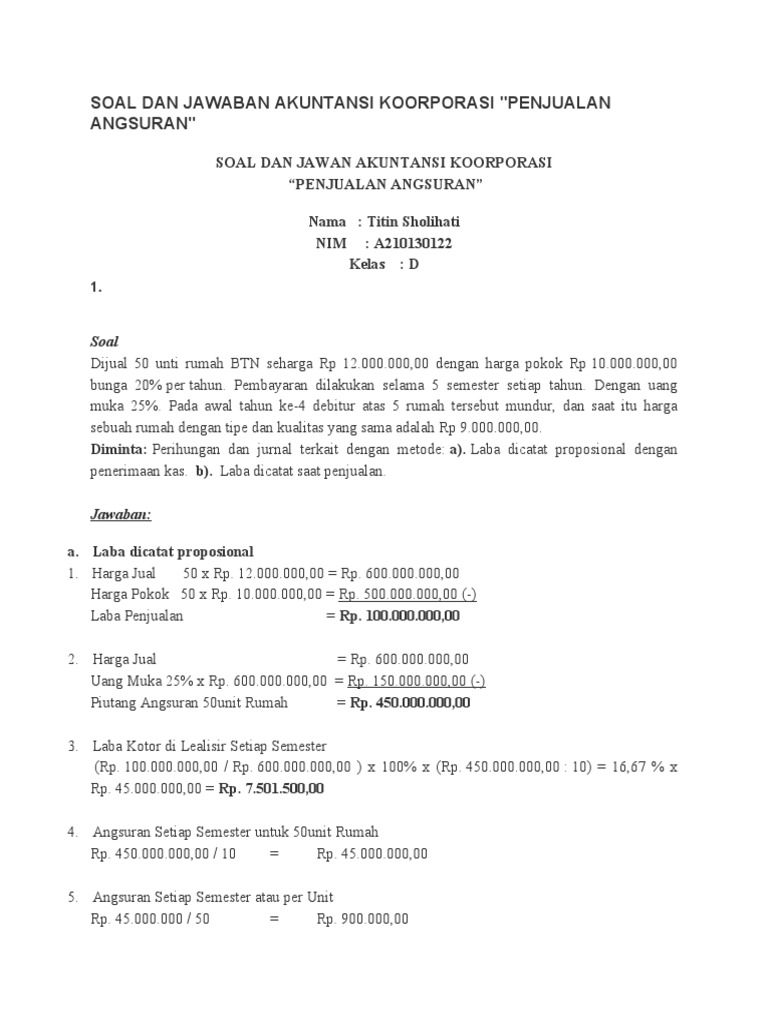

BAYANGKAN MASALAH Jual 50 unit rumah BTN harganya Rp 12.000.000 dan harga dasar Rp 10.000.000 – bunga 20% per tahun. Pembayaran dilakukan setengah tahunan selama 5 tahun. Dengan diskon 25%. Awal tahun ke 4 ada 5 rumah yang di KPR, waktu itu nilainya Rp. 9.000.000. penerimaan kas dan b) Pendapatan dicatat pada saat penjualan2 penjualan penjualan = penjualan kredit = penjualan penjualan = penjualan unit Menurut Fischer, Taylor & Leer (1986): Suatu jenis penjualan dimana proses pembayarannya dapat dilakukan secara bertahap. jumlah yang tetap untuk jangka waktu tertentu. Permasalahan yang muncul : masalah pembagian keuntungan yang harus dilaporkan penjual dalam laporan keuangan tahunan, karena penjualan saham mencakup beberapa periode bahkan beberapa periode akuntansi.

Latihan Penjualan Angsuran

1. Masalah terkait pengakuan laba kotor 2. Masalah terkait metode bunga dan perhitungan dividen 3. Masalah terkait trading 4. Masalah terkait penghentian penjualan dividen.

2 persyaratan pengakuan pendapatan (sesuai PABU): 1) Menyelesaikan “Proses Pendapatan” 2) Mengubah 4 basis pengakuan pendapatan. 1) Koin Penjualan 2) Koin Tunai atau Uang 3) Koin Barang Jadi 4) Tingkat Koin Produksi.

Sebagai: Hasil bruto dari penjualan saham diakui pada saat saham dijual, terlepas dari apakah uang tunai diterima atau tidak. (=penjualan kredit normal) 3 kriteria untuk menggunakan dasar pengakuan laba kotor: a. Periode pengembaliannya singkat

Akuntansi keuangan lanjutan 2 soal dan jawaban, contoh soal volume penjualan akuntansi keuangan lanjutan, contoh soal akuntansi keuangan lanjutan, akuntansi keuangan lanjutan, tukang roti akuntansi keuangan lanjutan, akuntansi keuangan lanjutan 1 ut, modul akuntansi keuangan lanjutan 2, buku pdf akuntansi keuangan lanjutan, lanjutan akuntansi keuangan 1, akuntansi keuangan lanjutan 2 pdf, penjualan angsuran akuntansi keuangan lanjutan, penjualan angsuran akuntansi keuangan lanjutan

Akuntansi Keuangan Lanjutan I

Tren Sekarang Perkembangan Teknologi Informasi dan Komunikasi Visi Analisis Perdagangan Internasional dan Hubungan Dagang dengan Negara Tetangga Tanya Jawab Perdagangan Internasional Ekspor dan Impor dalam Perdagangan Internasional2 Penjualan Angsuran = Penjualan Kredit = Penjualan Angsuran = Penjualan Angsuran Menurut Fischer, Taylor & Leer ( 198) . ) ): jenis jual beli yang cara pembayarannya dapat dilakukan secara bertahap dengan jumlah tertentu dalam jangka waktu tertentu. Masalah yang muncul : masalah pembagian keuntungan yang harus dilaporkan penjual setiap tahunnya dalam laporan keuangan, karena penjualan angsuran mencakup lebih banyak periode waktu atau bahkan beberapa periode akuntansi.

1. Masalah terkait pengakuan laba kotor 2. Masalah terkait perhitungan bunga & angsuran 3. Masalah terkait transaksi 4. Masalah terkait pembatalan penjualan angsuran.

2 kriteria pengakuan pendapatan (menurut PABU): 1) “Proses Laba” selesai 2) Pertukaran 4 Dasar pengakuan pendapatan. 1) Basis Penjualan 2) Basis Penerimaan Kas atau Cash Basis 3) Basis Barang Jadi 4) Persentase Basis Produksi

Baca juga: Soal Dan Jawaban Manajemen Strategi

Pengakuan pendapatan atas penjualan angsuran sangat erat kaitannya dengan “pengakuan laba kotor”.

Latihan Soal Pt Abadi Menjual Barang Barang Dagangannya Secara Angsuran . Pada Bulan Juni 2007 Terjadi Pembatalan Atas Penjualan Angsuran Yang Terjadi.

Yaitu: laba kotor atas penjualan angsuran diakui dalam periode terjadinya penjualan angsuran, terlepas dari apakah pembayaran telah diterima atau belum. (=penjualan kredit normal) 3 syarat untuk menggunakan dasar pengakuan laba kotor ini: a. Jangka waktu pembayaran yang cukup singkat b. biaya penjualan cicilan dapat diperkirakan dengan cermat. Mengerjakan. kemungkinan batalnya penjualan cicilan sangat kecil. Biaya penagihan dan pengeluaran lain terkait penjualan cicilan harus “dicadangkan” sehingga laporan RL menunjukkan “Alokasi pendapatan dengan pengeluaran”

8 Contoh: 1. Dasar Penjualan Pada awal tahun 2007, P.T. Aneka melakukan penjualan suku cadang sebesar Rp. Tanggal Informasi Jumlah Uang Muka Angsuran ke-1 Angsuran ke-2 Angsuran ke-3 Angsuran ke-4 Angsuran ke-5 Rp 5.000,- Rp ,- # Januari 2007 : laba kotor yang diakui Rp ,- terlepas dari pembayaran sudah diterima atau belum

Baca juga: Alat Musik Tradisional Minang Adalah

Khususnya: laba kotor penjualan angsuran diakui hanya jika pembayaran untuk penjualan angsuran dapat diterima. Kas yang diterima memiliki 2 komponen. satu. Pembayaran HYS b. Pembayaran Laba Kotor 3 Metode pemrosesan untuk mengumpulkan piutang departemen dari penjualan tunai

Baca juga: Bacaan Teks Proklamasi Kemerdekaan Indonesia