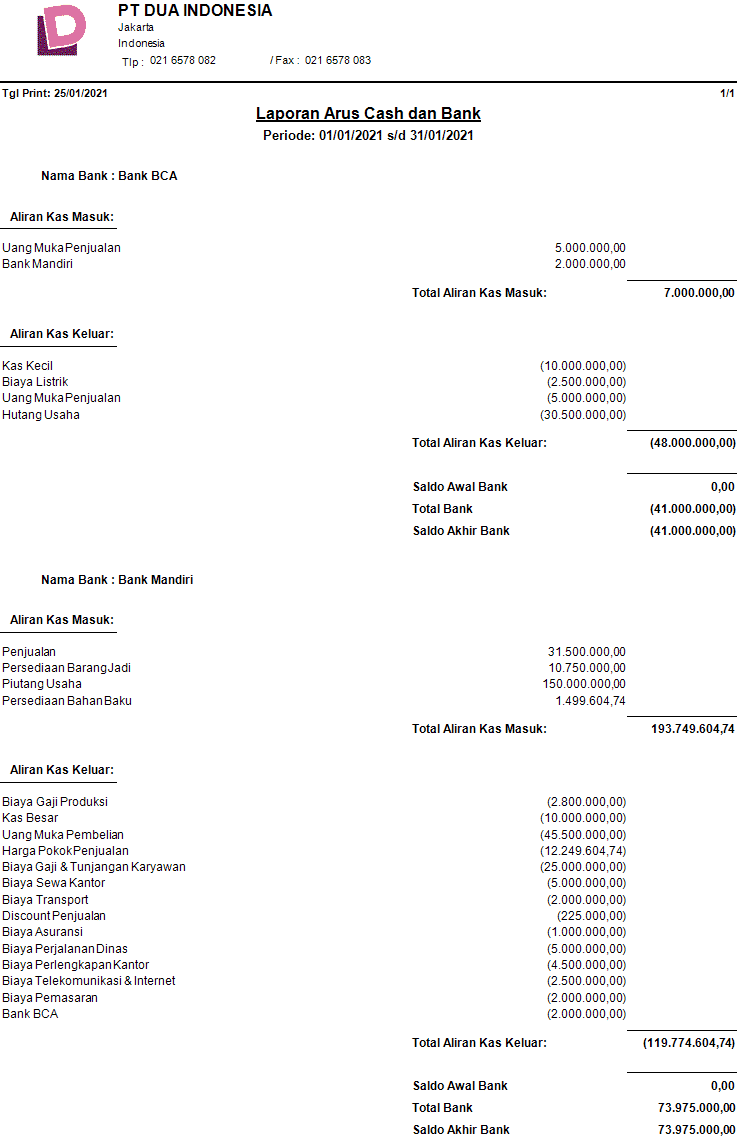

Latihan Soal Akuntansi Keuangan Lanjutan 1

Latihan Soal Akuntansi Keuangan Lanjutan 1 – PRAKTIK AKUNTANSI KEUANGAN LANJUT II UTS Materi oleh : HANDY SENTOSA Soal 1 (30%) Pada tanggal 1 Januari 2009, PT Sentosa mengakuisisi 80% saham biasa PT Hermina yang beredar dengan harga Rp Dibeli. Nilai buku modal dan saldo kas PT Hermina pada tanggal tersebut masing-masing adalah Rp 200.000.000 dan Rp 50.000.000. Selisih lebih nilai wajar atas nilai buku dibagi sebagai berikut: a) Rp. 25.000.000 – Stok undervalued (semua dijual pada tahun 2009). b) Rp. 75.000.000,- penyusutan aset tetap (dengan masa manfaat 10 tahun lagi, dikurangi dengan dua metode penyusutan). c) Sisa merupakan goodwill. Di bawah Neraca PT Sentosa dan PT Hermina 31 Desember 2009 (dalam ribuan rupee): PT Sentosa Aset PT Hermina: Kas 45.000 35.000 dividen 4.000 – Penerimaan 60.000 100.000 Kekayaan Persediaan 240.000 Aset dan Ekuitas 125.000 Dolar dan Keuangan 125.000 Hutang (Laba) 40000 $ 270,000 200,000 Kewajiban dan Tabungan dan Ekuitas 79,000 130,000

Soal latihan ini dirancang untuk membantu siswa memahami pelaporan investasi saham biasa, penyajian laporan keuangan konsolidasi, dan transaksi antar perusahaan yang terkait dengan persediaan.

Latihan Soal Akuntansi Keuangan Lanjutan 1

Praktek Akuntansi Keuangan Tingkat Lanjut II oleh UTS Materi : HANDY SENTOSASOAL 1 (30%) Pada tanggal 1 Januari 2009, PT Sentosa mengakuisisi 80% saham biasa PT Hermina seharga 320.000-. 000 dibeli. Nilai buku modal dan saldo kas PT Hermina pada tanggal tersebut masing-masing adalah Rp 200.000.000 dan Rp 50.000.000. Selisih lebih nilai wajar atas nilai buku dibagi sebagai berikut: a) Rp. 25.000.000 – Stok undervalued (semua dijual pada tahun 2009). b) Sebesar Rp 75.000.000,- aset tetap yang disusutkan (dengan umur 10 tahun lagi, disusutkan dengan metode penyusutan dua arah). c) Sisa merupakan goodwill.

Akuntansi Keuangan Lanjutan Berbasis Psak

Berikut adalah neraca PT Sentosa dan PT Hermina per 31 Desember 2009 (dalam ribuan): PT Sentosa PT Hermina

Baca juga: Materi Ilmu Sosial Budaya Dasar

Informasi tambahan: 1) Jumlah dividen PT Hermina adalah 4.000.000.000.000,- pada tanggal 1 Januari 2009. 2) Pembayaran dividen PT Hermina pada tahun 2009 sebesar Rp. 19.000.000. Handy dan Alice Corp. tahun 2009 (dalam ribuan): PT Handy Alice Corp

Informasi Tambahan : 1) Alice Corp merupakan anak perusahaan dari PT Handy yang diakuisisi pada tanggal 1 Januari 2008. 2) Jumlah nilai buku pada saat pembelian adalah Rp50.000.000,- dibagikan sebagai berikut; Rp. 5.000.000 – menunjukkan persediaan barang tanpa biaya (semua terjual tahun 2008), Rp. 25.000.000 – merupakan peralatan yang dapat disusutkan (dengan tambahan 5 tahun masa pakai, disusutkan menggunakan metode garis lurus), dan sisanya merupakan paten yang disusutkan lebih lanjut. 20 3) 40% dari penjualan Alice Corp pada tahun 2009 adalah penjualan ke PT Handy.

4) Jumlah persediaan PT Handy pada tanggal 1 Januari 2009 adalah sebesar Rp40.000.000,- (50% dibeli dari Alice Corp).

Baca juga: Materi Akuntansi Keuangan Lanjutan 1

Ujian Akhir Semester Masa 2022.2

5) Membeli penjualan dari Alice Corp pada tahun 2009, tersisa 20% pada akhir tahun 2009.

7) Pada akhir tahun 2009, PT Handy masih berhutang kepada Alice Corp sebesar 7.500.000 riyal untuk pembelian barang tahun 2009.

Institute for Teacher Training and Advanced Skills (CIAST) · 31-10-2018 · Bill. Pusat Pelatihan dan Keahlian Pengumpulan Kelas Bulan Mulai Tanggal Tanggal Berakhir (Hari) Nama Dokumen

Baca juga: Apakah Pengaruh Manusia Terhadap Lingkungan

Pusdiklat Kesehatan€¦ · Pusdiklat Siast Kesehatan dan Dokumen Pengara Diklat Keterampilan Lanjutan untuk Guru

Akuntansi Keuangan Lanjutan Pengukuran, Pencatatan, Dan Pelaporan Transaksi Khusus

Materi Kalkulus I UTS Semester Ganjil 2016 – 2017 Guru …repository.ubaya.ac.id/28142/7/UTS Materi Kalkulus I Semester Ganjil 2016-2017.pdf · 8 Materi Pertemuan Batas Kesinambungan dan Kesinambungan

2012 2013 TP Semester 1 Soal Latihan UTS | Hal · File PDF Soal Latihan UTS Semester 1 TP 2012 2013…Universitas Indonesia…Local Area Network Komputer dengan Dokumen Perkuliahan

Pusat Pelatihan Guru dan Keterampilan · Berkas PDF Pusat Pendidikan dan Pelatihan Keterampilan Lanjutan (c iast) Kementerian Pengembangan Sumber Daya Manusia Biaya Pasokan Dokumen

Rancangan Organisasi Pengajaran UTS 2103/2014 – MSS … IPA UAS 2014/2015 mss Jutaan —Solusi Manajemen— (Mata Pelajaran) (Ringkasan/Latihan) (Wajib di UAS/UTS)

Soal Akuntansi Keuangan Lanjutan 1

TATERO AUDIT EKSA BIL 2 2019 – PKT AUDIT EKSA BIL 2_2019.pdf · •Himpunan Ujian •Himpunan Pengangkutan dan Pelatihan Industri •Himpunan Hep •Himpunan Diklat Universitas Muhammadiyah Tangerang

PT. Melati mengakuisisi properti PT pada 1 Juli 2015. Gendut dengan harga beli Rp 25.000.000.000. Dengan membeli PT. Melati membayar pemilik PT. Rp 200.000.000 akan digemukkan dan sisa 1.000 akan dikeluarkan dengan nominal 1.000. Nilai saham PT tidak diperdagangkan di pasar saham Jasmine sehingga tidak memiliki nilai wajar. Nilai saham PT. Gendut Rp 20.000.000.000. PT. Melati membayar 2.000.000.000 Rial dan 5.000.000.000 Rial sebagai uang pendaftaran. Prasyarat: Hitung

PT. P membayar Rp 80.000.000 untuk mengakuisisi aset dan liabilitas PT.S. PT.S memiliki aset dengan nilai wajar Rp 60.000.000 dan nilai wajar Rp 98.000.000 dan liabilitas dengan nilai wajar Rp 23.000.000 pada saat pembelian PT.P juga membayar Rp 3.000.000 untuk mendapatkan layanan tersebut. Perusahaan yang akan diakuisisi. Prasyarat: Hitung

PT.P dan PT.S bergabung pada tanggal 1 Januari 2015. Dalam hal merger, PT.P membayar penawaran untuk mencari target akuisisi sebesar Rp 40.000.000, biaya legal Rp 13.000.000, biaya konfirmasi penerbitan. Rp 10.000.000 saham. , biaya pendaftaran saham adalah Rp5.000.000, dan biaya pendaftaran bursa adalah Rp4.000.000.

Soal Akuntansi Keuangan Kelas 11

Wajib: Hitung jumlah yang dibayarkan pada saat penerimaan! Jawab: Jasa perolehan target + Biaya legal = Rp 40.000.000 + Rp 13.000.000

PT.S melaporkan kekayaan bersih sebesar Rp 400.000.000 ketika PT.P mengakuisisi 100%. Perkiraan nilai aset PT.S pada tanggal pembelian adalah Rp 510.000.000. PT.P membayar Rp 500.000.000 untuk pembelian tersebut. Prasyarat: Hitung

Pada tanggal 1 Januari 2015, PT. mengakuisisi seluruh aktiva dan pasiva PT. Subso untuk menerbitkan 20.000 saham biasa 5.000 par dan nilai pasar 24.000 Riyal. Biaya lain yang harus dikeluarkan sehubungan dengan akuisisi (

) sebesar Rp 20.000.000 dan nilai penerbitan saham sebesar Rp 30.000.000. PT. Namanya PT. Subso memiliki nilai wajar

Latihan Soal Akuntansi Lanjutan 1

మొత్తం 100,000 40,000 40,000 స్వీకరించదగిన 18000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000పగా

Utang Usaha 80.000.000.000.000.000.000.000.000.000.000.000.000 ………………………………………. ………………………………………. ……………. … ………………………… ………………. … … …….*

Baca juga: Jenis Jenis Komunikasi Beserta Contohnya

Keluar dari membeli! Jawaban: HPP = Saham biasa × Nilai pasar = 20.000 Riyal × 24.000 Riyal = 480.000.000 Riyal = Nilai wajar total aset

Kas RP 40 000 000 – Piutang Usaha rp 45 000 000

Tugas 1 Akuntansi Keuangan Lanjutan 2

Baca juga: Hukum Apakah Yang Berlaku Di Indonesia